中国汽车市集正在资格一场“拉锯战”欧洲杯体育。

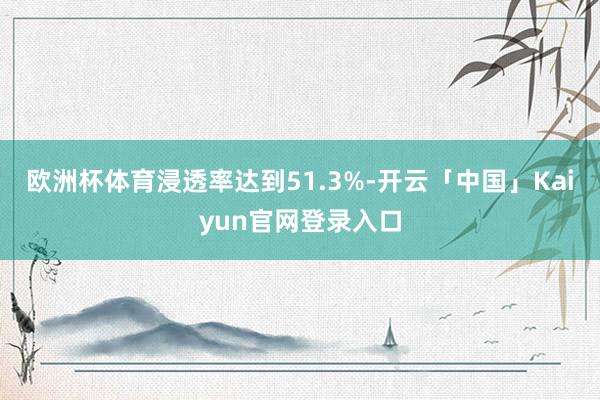

2024年上半年,我国新能源汽车浸透率呈现抓续攀升态势。乘联会数据清晰,零卖市集新能源浸透率从1月的33%稳步高潮至3月的42.4%,并于7月竣事历史性打破——当月新能源汽车销量初次超越燃油车,浸透率达到51.3%。

关连词市集滚动连忙出现,8月新能源浸透率进一步攀升至53.7%的年度峰值后,驱动抓续下滑,9月至12月从53.2%逐月回落至42.2%,至2025年1月再度降至41.5%,麇集5个月大幅下落。

尽管乘联会探究2025年2月新能源零卖可达60万辆,浸透率将小幅回升至48%,但仍显赫低于2024年第二、第三季度的峰值水平。谁动了新能源的“奶酪”?

风物逆转:燃油车出现回暖

近几个月,新能源浸透率呈现出全线收缩的态势。

从市集结构来看,20万元以下价位段汽车在新能源市集占有十足主导地位——2024年全体销量占比新能源市集高达72.4%。其中10-15万元区间以最大占比领跑,其次为10万元以下初学级市集。此外,20-30万元区间汽车占比新能源市集17.3%,30-40万元占比5.9%,40万元以上占比4.4%。

而在浸透率进展方面,比较全年47%的平均水平,不同价位段的浸透率呈现显赫分化,10万元以下、15-20万元、35-40万元及40万元以上四个区间浸透率低于均值,极端是40万以上高端市集新能源浸透率仅为33.6%;而20-35万区间进展亮眼,浸透率远高于市集均值,尤其在替代“BBA”(驰骋、良马、奥迪)初学车型及联合品牌中高端居品方面生效显著。

由此见得,2025年的车市竞争中,上述四个浸透率凹地或将成为车企争抢的高地。

按品牌定位永别,各阵营新能源浸透率均呈现回调态势,但调养幅度相反显赫。自主品牌波动最为剧烈,浸透率从2024年三季度的47.1%高位回落至2025年1月的38.3%,跌幅达8.8个百分点;联合品牌与豪华品牌调养相对松开,分别下降1.3和1.5个百分点,1月浸透率踏着实0.8%和2.3%。

.png")

这种全维度、多线索的竞争态势,意味着我国汽车市集正在干与新旧动能调养的要津博弈期。

双线解围:自主品牌依然赢家

名义看起来,自主品牌的新能源浸透率跌幅较大,但真切分析市集份额变化可知,非论在新能源照旧燃油车市集上,自主品牌并不是失落者。

在新能源市集,从市集份额来看,自主品牌抓续强化市集主导地位。

2024年第一季度,国内新能源市集中,自主品牌所占的份额达到了85.7%,而后逐季攀升,2024年第二至第四季度分别保抓在87.4%、89.1%和90.7%。即便在新能源浸透率大幅回落的2025年1月,自主品牌市集份额逆势冲高至92.4%。

对比之下,联合品牌压力较大,在2022和2023年两年时辰里,联合品牌在新能源市集的份额基本保抓在5%以上,2024年第一季度跌破5%,市集份额为4.8%。而后联合品牌逐季萎缩,2024年第二至第四季度其市集份额分别为4.6%、3.8%和3.1%。最近的2025年1月,联合品牌在新能源市集的份额跌到了2%的低点。

豪华品牌同步走弱,从2024年第一季度在新能源市集中占比9.5%全辖下滑,跌至2024年第四季度仅为6.2%,到本年1月份跌破6%,仅为5.6%。

外资独资厂商特斯拉中国在2024年也遭受市集份额下滑,从2023年的7.8%跌至2024年的5.4%,较2023年下滑了2.4%。2024年,特斯拉全年录用量达65.7万辆,同比增长8.8%,但增速低于中国新能源汽车市集全体增速(近40%)。

由上述数据不错看出,因此新能源车浸透率的下滑,主因并不在自主品牌。

在燃油车市集,自主品牌相通展现增长韧性,市集份额不降反增。

自主品牌在2024年第一季度以37.3%的份额创下两年新高,虽在第二季度回落至31.9%,但下半年强势反弹,第三、四季度分别回升至33.7%和35.7%。至2025年1月,其份额已迫临前期高点至37%。反不雅联合品牌虽守住基本盘,但豪华品牌自2024年第二季度起麇集三个季度下滑,市集份额从18.4%降至14.3%。

这些数据揭示了两个中枢事实:其一,新能源浸透率下滑主要源于联合、豪华及外资品牌的市集萎缩,而非自主阵营竞争力零落;其二,燃油车市集份额回升的中枢驱能源相通来自自主品牌而非传统燃油车主力联合品牌。这种在新能源领域抓续扩大最初上风,同期在燃油车市集逆势增长的双线打破,侧面响应了自主品牌全体实力的普及。

双轨竞逐:传统能源的价值重估

以前几个月新能源浸透率的抓续走低,业内东说念主士以为是由于燃油车承压,扣头力度较大,举例一汽群众、上汽通用、广汽丰田、东风日产、捷豹路虎、吉祥汽车等多家品牌齐推出了“一口价活动”,降幅最高迫临20万元,因此提振了销量。但到了本年2月份,“新能源汽车扣头力度有所普及,以小鹏为代表的各品牌齐推出了新策略,而燃油车的扣头基本踏实。因此2月新能源浸透率可能有所回升。”

据统计,本年2月,燃油车与新能源车市集的扣头率分别为7.42%、18.32%。新能源车市集中,自主、联合、豪华品牌扣头率环比分别增长1.96%、减少0.03%、减少0.56%,其中小鹏汽车推出行业唯独“五年0利息0首付”购车策略,至高贴息金额57000元;比亚迪发布会秘书25款车型加配不涨价,旧款车型降价清库扣头加多;上汽集团MG和荣威系列车型扣头也有所加多。燃油车市集中,自主、联合、豪华品牌扣头率环比分别减少1.64%、减少0.49%、增长2.14%。

尽管短期波动显著,但机构对新能源汽车长期远景保抓乐不雅。高盛探究2025年中国新能源浸透率将打破60%,乘用车零卖量同比增幅看守在3%。中国汽研测算清晰,受益于智能网联本事赋能,2025年汽车总产销畛域有望达3200万辆,其中新能源占比将超50%。

值得温情的是,行业共鸣强调需看守燃油车产业基础。乘联会以为,我国出口汽车后劲庞杂,要保证燃油车的基本产销畛域,踏实燃油车产业链,确保中国汽车的出口上风和可抓续性,“燃油车很着急,提倡减少对燃油车的厌烦性策略,竣事油电同权。”

工业和信息化部装备工业一司副司长郭守刚暗意,要在罢休发展新能源汽车的同期,同步鼓励内燃机本事发展,激励传统能源汽车和内燃机厂商发展协力。郭守刚强调,不成刻毒传统燃油车及内燃机本事的发展,要激励传统能源汽车和内燃机产业的发展活力,竣事高水平转型升级。

在复杂市集环境中,自主品牌也在双线作战构筑护城河。举例,2024年吉祥汽车国内销量177.3万辆,同比增长28%,名次自主品牌第二名,其中燃油车销量128.9万辆,同比增长9%,总销量占比59%,在不同细分市集仍领有裕如竞争力的燃油居品。奇瑞汽车相通在2024年重回主流视线,全球销量260.4万辆,同比增长38%,其中燃油车销量202万辆,同比增长18%,总销量占比78%。

这种“新能源牢固本事上风,燃油车夯实畛域基础”的双轨策略,使自主品牌在2025年1月全体市占率不时保抓在60%以上高位。

新能源浸透率的波动和燃油车市集的回暖响应了教育产业链的韧性价值,这场油电博弈的末端并不曲直此即彼的替代,而是在竞争中找到的私有发展范式——既能引颈新能源篡改波澜欧洲杯体育,又可赋能传统产业转型升级,最终竣事从畛域上风向质地上风的越过。