开云体育

开云体育

选录

如何看待“春节行情”对债市的影响?

较长的春节假期前后,债市有何变化?总的来看,春节前后债市行情会受到公历与农历“日期效应”的双重影响,诀别体刻下资金面的季节性波动和关于已知预期的提前去来,和跨节市集情怀停顿的影响。此外,岁末岁首(同期考虑公历农历),货币战略落地概率大,或对债市产生相应影响。终末,由于住户集中取现、银行“开门红”、1月缴税大月等季节成分,积年春节前后的市集并不坦然,个别年份还会因为闭市技术的不测事件,春节后首个来回日出现大幅偏离的成交。

岁末岁首,货币战略落地概率大

公历与农历的岁末岁首,货币战略落地概率大,对债市相应产生影响。2019年底,疫情发生以来,稳经济责任任务重,货币宽松的战略基调抓续于今,2019-2024年每个当然年皆有降准、降息等宽货币事件落地,具有绝顶明确的信号道理;但落实到来回层面,则有战略预期、利多出尽或利多竣事等不同解读,激发市集博弈,因此利率并非在此技术一致下行,更需要纠合市集对战略力度和基本面预期的判断。

短债利率节后下行的国法性契机

“春节行情”技术或可博弈短债利率节后下行的契机。从1年期国债收益率来看,近5年短债利率自春节前1周起,至春节后1周内下行的概率较高,仅2023年小幅上行,咱们合计与跨月流动性处理需求相关。本年的情况非常在于,央行文告住手买入国债操作对市集供求变成扰动,因此咱们将短债合适设立的不雅察窗口暂放在2025年春节前一周,左证调养幅度和央行表态进行判断。

长债利率的节后走势或存在回转可能

长债春节前后走势因年而异,宏不雅事件、情怀冷却效应或带来趋势回转。从2020-2024年的教育来看,春节前的南北极化情怀有望在节后经济数据出炉,战略预期酝酿等成分影响下,在节后获取缓解,如2024年2月;春节技术的疫情防控、外洋通胀与环球景气等事件容易激发股债市集的情怀搬动,如2020年1月和2023年2月。但回转能否变成趋势,还取决于市集关于经济基本面践诺情况的不停考证。

2025年春节债市行情怎样看?

2025年春节前以风险注意为主,尤其警惕“黑天鹅”事件发生,导致“股债双杀”的潜在恐吓。1)缓和春节前降准降息落地的可能性;2)2025年春节在1月末,银行“开门红”、税期或干扰短端利率,节后短端利率下行国法有望重演;3)央行住手购债,缓和欢迎与基金等来回型机构债券设立热度变化与赎回压力;4)警惕外部事件冲击,特朗普将上任好意思国总统,市集将迎来FOMC议息会议。

风险指示

历史教育仅供参考;警惕战略落地不足预期或超预期对市集变成的冲击。

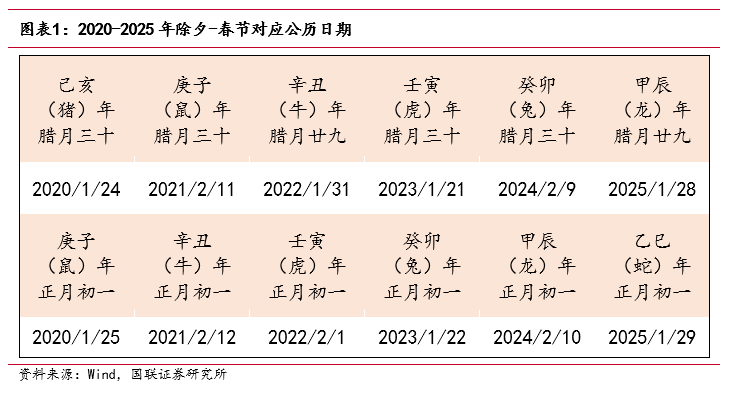

据国务院,2025年春节技术,1月28日(农历除夕、周二)至2月4日(农历正月初七、周二)休假调休,共8天。较长的春节假期前后,债市有何变化?咱们归来2017-2024年春节技术种种债券财富与市集来回看成的变化,总结债市“春节行情”的无数国法和非常事件,并对2025年春节前后的缓和点给出提议。

1.1 春节前后的市集国法

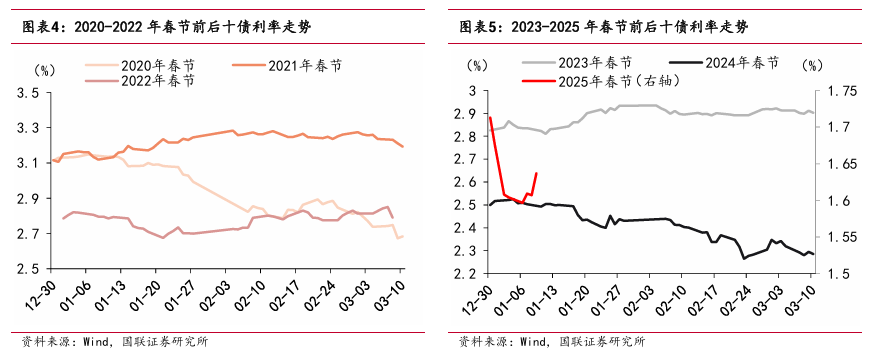

1.1.1 近五年的春节前后,债券市集的来回干线

总的来看,春节前后债市行情会受到公历与农历“日期效应”的双重影响,诀别体刻下资金面的季节性波动和关于已知预期的提前去来。此外,岁末岁首(同期考虑公历农历),货币战略落地概率较大,或对债市相应产生影响。终末,由于银行“开门红”、1月缴税大月等季节性成分,积年春节前后的市集并不坦然,个别年份还会因为闭市技术的偶发成分,春节后首个来回日出现大幅偏离节前估值的成交。

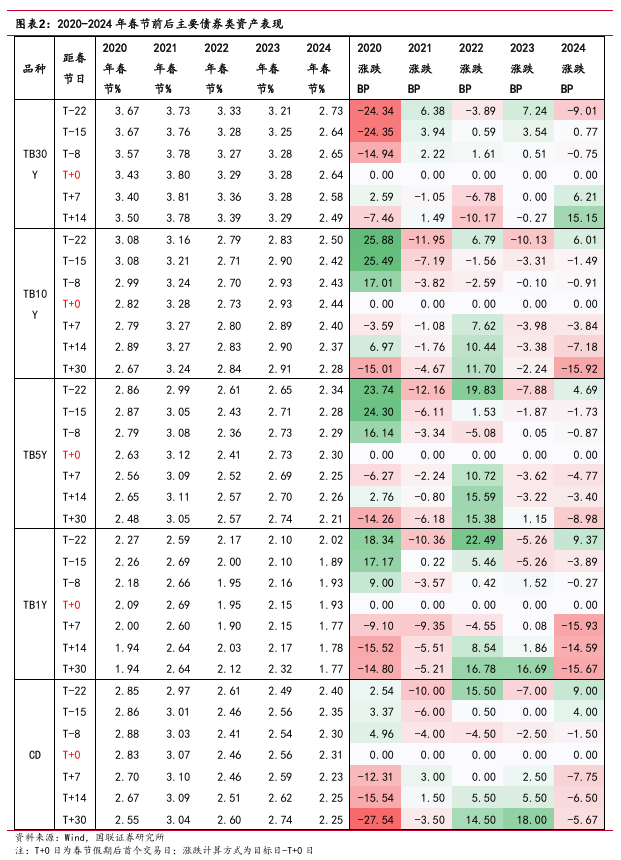

统计畴昔五年(2020-2024年)春节假期前后两周的市集阐述,短债受市集资金面、战略面等成分影响,在春节假期事后的走势多为下行,具有一定例律;而就长债来说,多重成分交汇令各年份“春节行情”的阐述互异较大,更顺应个案商榷。

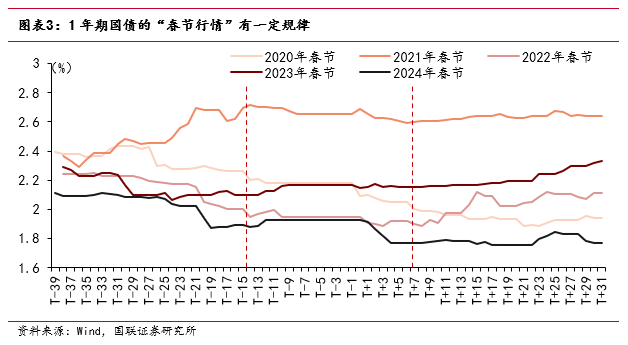

1.1.2 短端受资金面的季节性影响,春节后下行概率高

“春节行情”技术或可博弈短债利率节后下行的契机。从1年期国债收益率来看,近5年短债利率自春节前1周起,至春节后1周内下行的概率较高,仅2023年例外上行,但幅度也相对有限。咱们合计,由于机构考虑债市成交活跃度可能跟着春节的周边而下跌,或提前进行跨节流动性安排,到春节前一周这一时点,短债买盘或相对偏弱,利率有可能是相对高位。跟着节后复工,短债用于流动性处理的需求复原,短端利率有可能被进一步下压。因此,央行文告住手买入国债操作后,咱们将短债合适设立的不雅察时点暂放在2025年春节前一周,左证调养幅度和央行表态进行判断。

1.1.3 长债“春节行情”因年而异,有停顿后回转可能

长债各年走势不一,宏不雅事件、情怀冷却效应或带来趋势回转。分年来看:2020年,春节前后各期限利率债抓续大幅下行;2021年春节前后,利起先上后下,短端幅度高于中长端;2022年春节前后各期限利率出现情怀回转,先下后上;2023年中长债、超长债利率春节前上行,春节后颠簸,短债先下后上;2024年春节前后各期限利率则呈现抓续下行趋势。

从春节前后来回单日的利率变动幅度来看,连年开市较节前估值的偏离似有消弱趋势。2020-2022年十债利率单日变动均在2BP以上,而2023-2024年十债利率单日变动则小于1BP,或证明疫情闲逸后,市集关于宏不雅战略的预期在春节前后的市集来回中反馈较少;此外,春节假期的突发事件或是导致开市成交偏离的转折成分,但跟着情怀在节日中的消化,事件对开市订价的影响或较为有限。但非常情况或导致休市前的事件抓续发酵,对开市订价变成积存影响,如2020年疫情在春节技术超预期加重,10年期国债利率在春节后开市今日地行17BP以上。

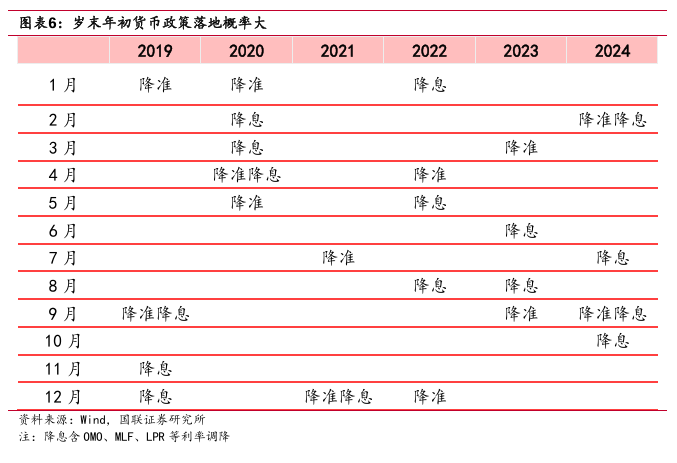

1.2 春节前后,货币战略落地概率高

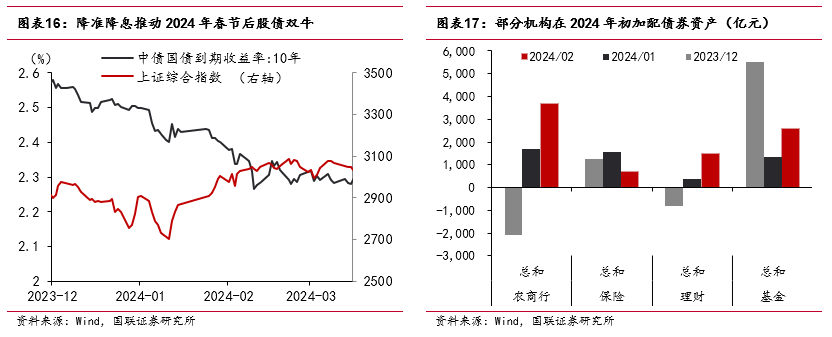

公历与农历的岁末岁首,货币战略落地概率大,对债市相应产生影响。2019年底,疫情发生以来,稳经济责任任务重,货币宽松的战略基调抓续于今,2019-2024年每个当然年皆有降准、降息等宽货币事件落地,具有绝顶明确的信号道理;但落实到来回层面,则有战略预期、利多出尽或利多竣事等不同解读,激发市集博弈,因此利率并非在此技术一致下行,更需要纠合市集对战略力度和基本面预期的判断。总的来看,2019年1月、2020年1月、2021年12月、2022年12月、2023年3月、2024年2月均有降准落地;2019年12月、2020年2-3月、2021年12月、2022年1月、2024年2月均有降息落地。

从货币战略与春节假期的推断性看,在本体上已“罢休宽松”的货币战略基调基础上,将明信托号在春节前开释成心于改善徒然者信心;加力投放流动性则有助于缓解住户取现压力和银行的月末资金压力;春节后可能迎来MLF的续作窗口、后续或迎来地点政府债刊行放量,加大流动性投放力度和降准降息亦然缓解银行流动性压力的常见举措,因此咱们也合计降准降息等信号明确的货币战略也或将在2025年一季度落实。

1.3归来畴昔,哪些事件影响“春节行情”?

1.3.1 2020年春节前后资历疫情加重,债市演绎避险情怀

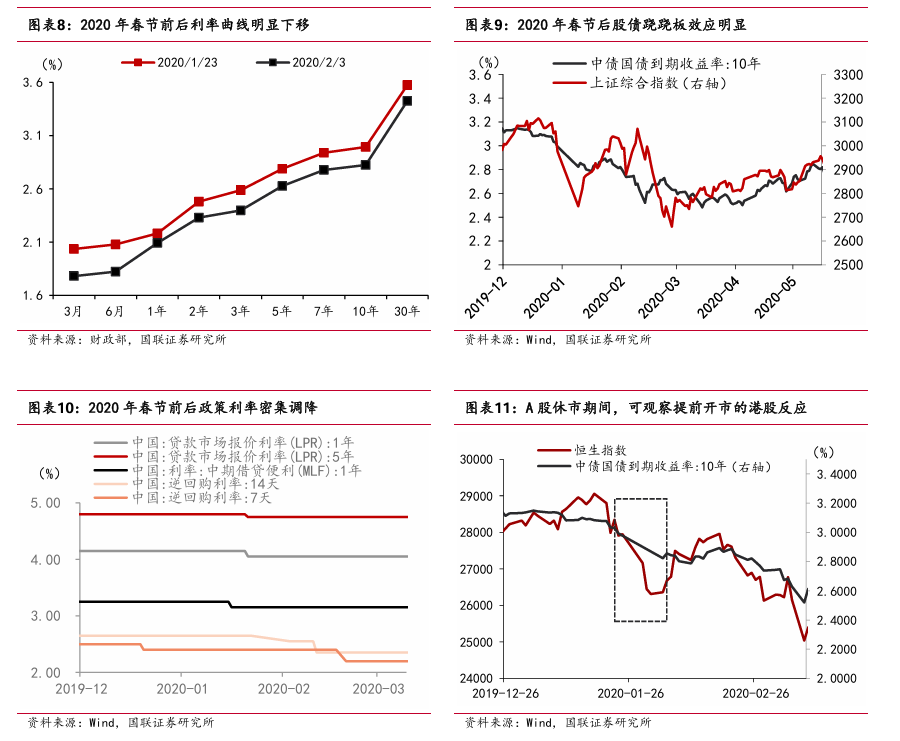

在此前的2019年12月,货币战略仍是开释宽松稳经济信号,7天期逆回购降息10BP。1月,MLF、LPR接踵随从降息。2020年1月23日,武汉文告封城令,股债跷跷板效应显豁。春节休市技术,疫情口头愈发严峻,激发惊怖情怀。上证指数鼠年首日开市大跌7.72%,10年期国债利率在春节后开市今日地行超17BP。为了厚实市集情怀,央行于2月连续下调7天、14天逆回购利率,月初出现“股债双牛”行情。从2020年全年维度看,跟着后续战略力度较大,疫情企稳,债市利率按期转为上行,股市则出现飞腾行情。

1.3.2 2021年春节前,应洪水动性落潮导致资金面收紧

插足2021年,经济已有企稳迹象,银行信贷投放有所回升,对债券需求变成挤压。此外,央行于2020年11月起,为叮属永煤事件所投放的流动性启动慢慢落潮,资金面资历了由充裕到季节性收紧的过渡,主要资金利率在节前20日操纵大幅上行,DR001加权来回均值曾高达6.5883%,DR007、DR014也受到相易影响;外加外洋酝酿通胀压力复原音信,环球疫情出现松弛迹象,带动10年期国债利率在春节前抓续上行。节后市集情怀有所回转,股市出现高位调养,利率转为下行趋势。

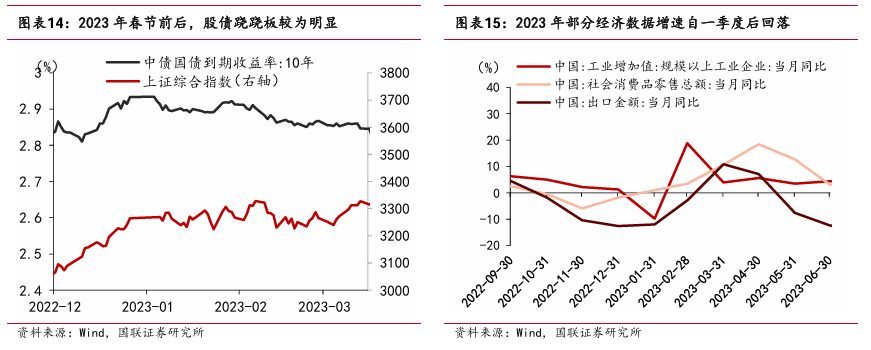

1.3.3 2023年春节前后,市集干线从“强预期”转向“弱现实”

2023年春节可被称为全年市集情怀的分界线。2023年岁首,受疫情防控和地产战略优化影响,市集仍有对经济预期保抓乐不雅的情怀,市集呈现股涨债跌的特征,债市情怀在春节前受到股市的显豁压制。春节事后,跟着高频数据改善不足预期,会议对经济目的增速表述严慎,股债情怀出现篡改,利率转而下行。从复盘角度来看,2023年的春节假期在行情中充任了情怀“冷却器”的作用,节日事后市集走势显豁回转,并在股市与债市中呈现相对一致性。

1.3.4 2024 年春节之际,货币战略与股市情怀助推债市行情抓续

2024年岁首,股债演绎顶点情怀。2024公历新年龄后,债市延续上一年度的“抢跑”行情,十债利率在央行提前文告降准降息事后连续下行走陡。股市悲不雅情怀则连续推广。2月6日,股市“V”形回转,同日汇金公司裸露增抓股指ETF,股市情怀回转,债市情怀不改,在降准降息落地的调和下走出“股债双牛”的行情。2024年战略是影响债券市集的中枢成分,货币战略表述改为“罢休宽松”,大限制的流动性救助和较强的降息预期为债市下行提供了市集来回博弈的空间。

1.4预测:2025年春节债市行情怎样看?

2025年岁首以来,债券下行行情抓续演绎,十债利率多次迫害历史新低,但新的影响成分启动不停炫耀。从市集国法来看,基于经济基本面的现实情况和将来货币宽松预期,债券长牛或不改;利率下行的大趋势当中,战略对供需的骚扰存在不祥情趣,博弈胜率较低,永恒设立宜保抓耐烦,并寻找回调加配时机。相关于事件扰动,债市往往对基本面改善的说明更有耐烦,利率或在经济数据抓续改善半年至一年的时刻后才抓续上行 。因此咱们合计回调区间,或仍是不错考虑慢慢介入设立的时点。

本年春节行情提议缓和以下几个方面:1)提议缓和春节前是否会有降准等举措落地;2)本年春节时点在1月末,或与1月银行“开门红”诉求、以及资金面1月季节性偏紧的压力相类似,影响资金面。1月中旬起,跟着政府债刊行缴款启动,1月份税期启动,咱们预计资金面或将承受一定压力,摩擦性扰动或干扰短端利率,若短债利率变动顺从连年国法,则节前短债市集或迎来介入时机。3)机构看成方面,近期窗口指点时常,央行开释暂停购买国债信号,缓和欢迎与基金等来回型机构债券设立热度是否降温,致使于注意潜在回调后的赎回压力。4)春节前,特朗普将上任好意思国总统;春节技术,市集将迎来FOMC议息会议。

因此,2025年春节前以风险注意为主,尤其警惕“黑天鹅”事件发生,导致“股债双杀”的潜在恐吓。国内债市休市技术,好意思元兑离岸东谈主民币汇率,富时中国A50指数、恒生指数等较早复蓝本回的中国关联财富价钱将成为缓和市集情怀的转折参考。

(转自:债文新说)开云体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP